はじめに

「NISAでオルカンを積み立てておけば大丈夫」

最近、こうしたアドバイスをよく見かけるようになりました。SNSやYouTubeでも、まるで正解のように語られています。

でも、本当にそれだけで十分なのでしょうか?

本記事では、少し違った角度から投資を考えてみたいと思います。結論を先にお伝えすると、筆者は2026年以降、日本株がグローバル指数を中長期的に上回る可能性が高いと考えています。

その理由を、データ、マクロ環境、制度改革、政治環境の4つに分けて、できるだけわかりやすくお話しします。

1. まず、データを見てみましょう

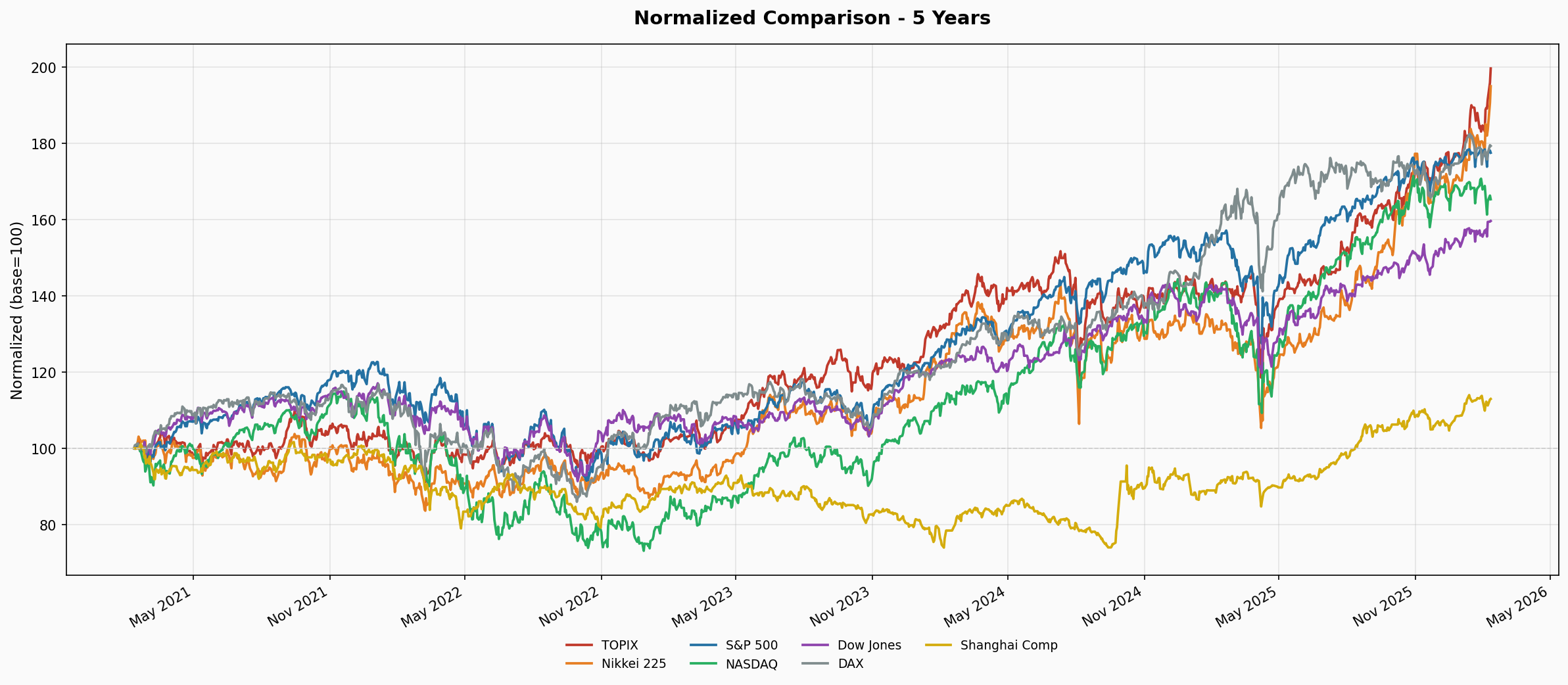

下のチャートは、過去5年間の主要な株価指数を比較したものです(スタート地点を100として揃えています)。

ご覧の通り、TOPIXは約200に達しており、S&P 500やNASDAQ、ドイツのDAX、上海総合指数のいずれよりも高いリターンを記録しています。

意外に思われた方も多いのではないでしょうか。

それもそのはずです。日本の投資系メディアでは「米国株が最強」「オルカンで世界に分散すれば安心」という論調が圧倒的に多く、日本株の好調さはあまり話題になっていません。

ここで一つ、大切なポイントがあります。オルカン(eMAXIS Slim全世界株式)の中身を見ると、構成比率の約60%が米国株です。つまり、「世界中に分散しているつもり」でも、実際にはかなりの部分を米国に集中投資していることになります。

そして、その米国株が過去5年でTOPIXに負けている——これは、多くの方が気づいていない大切な事実です。

2. 新FRB議長と為替リスク:NISAの盲点

次に、これからのマクロ環境について考えてみましょう。

2026年1月30日、トランプ大統領は次期FRB(米連邦準備理事会)議長にケビン・ウォーシュ氏を指名しました。ウォーシュ氏は元FRB理事(2006〜2011年)で、リーマン・ショック時に当時のバーナンキ議長のもとで危機対応にあたった経験を持つ人物です。モルガン・スタンレーの投資銀行部門出身で、現在はスタンフォード大学フーバー研究所のフェローを務めています。

注目すべき点がいくつかあります。

まず、ウォーシュ氏の義父はロナルド・ローダー氏——エスティ・ローダーの創業家の一族であり、共和党の大口献金者として知られています。ローダー氏はトランプ大統領とペンシルバニア大学ウォートン校の同窓で、長年にわたる友人・側近とされています。この家族関係から、ウォーシュ氏がトランプ政権と対立的な姿勢を取る可能性は低いとの見方が市場関係者の間で広がっています。

さらに重要なのは、ウォーシュ氏自身の金融政策に対するスタンスの変化です。かつてはインフレを警戒するタカ派として知られていましたが、最近は利下げを支持する発言を繰り返しています。2025年7月のCNBCのインタビューでは「利下げは正しいバランスに戻すためのプロセスの出発点だ」と述べ、ウォール・ストリート・ジャーナルへの寄稿では、AIによる生産性向上がデフレ圧力をもたらすと指摘しました。

こうした流れを踏まえると、米国が利下げサイクルに入る可能性は相当程度高まっていると考えるのが自然でしょう。

利下げが進むと、日米の金利差が縮小し、為替は円高ドル安の方向に動きやすくなります。

ここで気をつけたいのが、NISAで海外株式のファンドを持っている場合の影響です。オルカンなどのグローバル株式ファンドは、ドルなどの外貨建てで運用されています。円高が進むと、たとえファンドの価値がドルベースで横ばいだったとしても、円に換算した時のリターンは目減りしてしまいます。

過去5年でもすでに米国株はTOPIXに劣後しています。そこにさらに円高が重なると、差はもっと広がるかもしれません。

意外なことに、多くのNISA解説ブログやYouTubeチャンネルでは、この為替リスクについてあまり詳しく触れていません。「長期で持てば為替の影響は平準化される」という意見もありますが、5年、10年といった単位で円高が続いた時期は、過去に何度もあります。

為替のリスクは、やはり頭の片隅に入れておいた方が安心です。

3. 日本企業が変わり始めています

3つ目にお伝えしたいのは、日本企業そのものの変化です。

東京証券取引所は、プライム市場に上場する企業に対して、PBR(株価純資産倍率)が1倍を下回っている状態の改善を求める要請を出しました。簡単に言うと、「会社の価値をもっと高める努力をしてください」というメッセージです。

これに加えて、アクティビスト(物言う株主)の活動も活発になっています。海外の有名なファンドだけでなく、国内の大手機関投資家も、スチュワードシップ・コードに基づいて企業に対して「もっと株主に利益を還元してください」と積極的に働きかけるようになりました。

その結果、配当金の増額や自社株買いが急速に広がっています。しかも、その伸びは企業の利益成長を上回るペースで進んでいます。

正直に言えば、こうした動きが日本企業の経営の質そのものを根本から変えたかどうかは、まだわかりません。しかし、少なくとも確実に言えることがあります。それは、企業の意識が変わったということです。株主還元に対する姿勢は明らかに前向きになっており、この流れが後退する可能性は低いと考えています。

むしろ、東証の要請やコーポレートガバナンス・コードといった制度的な枠組みが整備されている以上、企業が「株主を意識しなくてよかった時代」に戻ることは難しいでしょう。経営の本質が変わったかはともかく、株主還元の改善トレンドは今後も続く——その蓋然性は十分に高いと思います。

投資家にとって重要なのは、この変化が配当利回りの向上や自社株買いによる一株あたり利益(EPS)の押し上げを通じて、株価の下支え要因になるという点です。

4. 高市政権の「責任ある積極財政」

最後に、政治環境について触れておきましょう。

2026年2月8日の衆院選で、高市早苗首相率いる自民党は316議席を獲得し、戦後初めて単独で衆院の3分の2以上を占める歴史的な圧勝を収めました。中曽根政権の300議席(1986年)、小泉政権の296議席(2005年)を上回る記録的な数字です。

この結果が意味するのは、政権基盤の圧倒的な安定です。高市政権は参院で否決された法案を衆院で再可決する力を持ち、政策の実行力は大幅に強化されました。

注目すべきは、高市首相が掲げる**「責任ある積極財政」**という経済政策の基本方針です。これは、行き過ぎた緊縮財政から転換し、積極的な財政支出によって経済成長を促す路線を意味しています。具体的には以下の施策が打ち出されています。

- 物価高対策と家計支援:電気・ガス代やガソリン代の負担軽減、ガソリン税の旧暫定税率の廃止、所得税の基礎控除引き上げ

- 成長投資:AI・半導体、造船、量子技術、宇宙、海洋資源などの重点分野に大規模投資を展開

- 2025年度補正予算:財政支出21.3兆円の経済対策を閣議決定。「積極財政により国力を強くする」と明言

金融政策については、高市首相は政府と日銀の連携を重視する姿勢を取っています。第一生命経済研究所のレポートによれば、需要超過の状態を維持することで供給力の拡大を促す「高圧経済政策」を志向していると分析されています。極端な日銀への圧力はかけにくいとしながらも、日銀の利上げペースに対してはブレーキがかかりやすい環境と言えます。

株式市場にとってのポイントは以下の3つです。

第一に、政権の安定性。衆院で圧倒的多数を確保したことで、政策の継続性と予測可能性が大幅に高まりました。これは海外投資家が日本株を評価する際の重要なプラス材料です。

第二に、財政出動の規模。成長分野への大規模な政府投資は、関連企業の収益を押し上げる可能性があります。

第三に、金融緩和的な環境の維持。利上げのペースが緩やかにとどまることで、企業の資金調達コストが抑えられ、株式市場にとっては追い風になります。

高市首相自身も「為替変動にびくともしない日本をつくる」と発言しており、国内投資の強化による内需主導の成長路線を明確にしています。

まとめ:日本株のことも、少し考えてみませんか

もちろん、分散投資が大切であることに変わりはありません。一つの国や地域に集中しすぎるのはリスクがあります。

ただ、「オルカンだけ買えば安心」と思い込んでしまうのは、少しもったいないかもしれません。

過去5年のパフォーマンスデータ、新FRB議長のもとでの米国利下げと円高リスク、日本企業の株主還元の加速、そして高市政権の積極財政——こうした要素を踏まえると、ポートフォリオの中で日本株の比率を見直してみる価値は十分にあると思います。

このブログでは、今後もこうした視点から日本株に関する情報をお届けしていきます。少しでもみなさまの投資の参考になれば幸いです。

※本記事は特定の金融商品の購入・売却を推奨するものではありません。投資に関する最終的なご判断は、ご自身の責任でお願いいたします。